Una de las preguntas más recurrentes que nos trasladan muchos de nuestros clientes, es la de conocer si les aplica el R.D. 736/2020 sobre contabilización individual. En este sentido, como ya hemos explicado en un artículo anterior, solo será obligatorio en caso de ser técnicamente viable y económicamente rentable.

La rentabilidad para ser obligatorio, este Real Decreto lo fija en menos de 4 años, si bien, el decreto esconde una pequeña sorpresa que puede extender esos 4 años en más del doble.

A continuación, vamos a tratar de ilustrar qué obras deberemos realizar, su valoración económica y los ahorros máximos que podremos alcanzar. Con esta información, estaremos en disposición de obtener un estudio de rentabilidad realista que nos evite tomar decisiones erróneas.

Presupuesto de las obras para la instalación de los repartidores de costes

1.- Bombas de calefacción

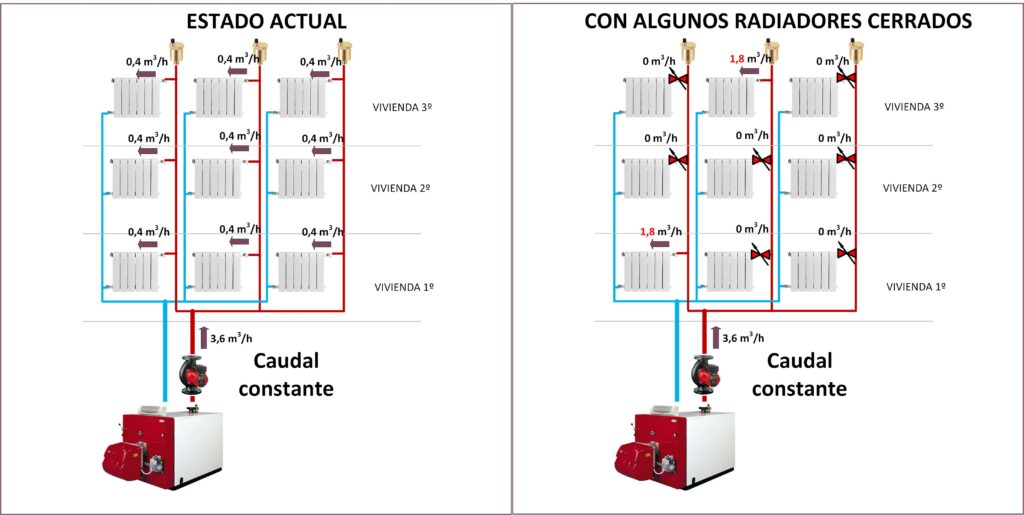

En líneas generales, la mayor parte de los edificios que disponen de múltiples columnas, tienen actualmente caldera con una o mas circuladoras de calefacción que mueven la totalidad del caudal por todo el edificio.

En la imagen de la izquierda, podemos ver que la bomba circuladora mueve 3,6 m³/h y cada radiador recibe 0,4 m³/h. A la derecha, muchos vecinos han cerrado radiadores y solo dos tienen consumo. Vemos como el caudal de cada radiador ha pasado de 0,4 a 1,8 m³/h, ya que la circuladora es de caudal constante. Esto provocaría ruido y un desgaste de las tuberías que adelantaría su rotura. Por este motivo, es imprescindible sustituir las bombas circuladoras por otras modulantes que regulen el caudal en función de la demanda. Dependiendo de la potencia y características de las bombas, existiría la alternativa de incorporar un variador de velocidad.

2.- Equilibrado de la instalación

Otro problema que se nos puede plantear, en el momento que empezamos a cerrar radiadores, es el de que el circuito hidráulico se desequilibre. Esto quiere decir que el caudal de calefacción intentará regresar por el radiador mas cercano, quedando casi sin servicio los radiadores mas alejados. Para evitarlo, se deberá estudiar el equilibrado, para posteriormente instalar válvulas de equilibrado en cada columna vertical.

3.- Válvulas de presión diferencial

Cuando instalamos bombas de caudal variable, deberemos considerar cuál es su caudal mínimo. Las circuladoras variables no parten de cero, tienen un mínimo de caudal del que no pueden bajar. Si este caudal es muy superior al de un emisor, deberemos evitar que la totalidad del caudal mínimo retorne por un único radiador, mediante la instalación de una válvula de presión diferencial, tal y como ilustra el siguiente vídeo.

4.- Contadores de ACS y recirculación

Otro de los problemas que debemos subsanar, es el de poder distinguir entre el consumo de cada servicio. Por este motivo, será necesario incorporar un contador de energía térmica en el primario de ACS y otro en la recirculación. De esta manera, podemos discriminar de la totalidad del consumo, la cantidad que se ha destinado a ACS y la cantidad de energía que se destino a calefacción.

Dentro del consumo de ACS, también podremos conocer la cantidad de energía utilizada para mantener la columna caliente (recirculación). Con estos datos se puede repartir de manera exacta, la cantidad fija que cuesta disponer del servicio de ACS y la cantidad variable que gasta cada vecino, según la lectura de su contador individual (vivienda).

El siguiente vídeo, nos ilustra el funcionamiento de un contador de energía.

5.- Repartidores de coste

Una vez determinados todos los costes de los 4 puntos anteriores, llega el momento de cuantificar el presupuesto de los repartidores de coste necesarios y sus accesorios. Los repartidores normalmente son los mismos para cualquier radiador, pero debemos distinguir los radiadores que dispongan de mueble o cubre-radiador, de los que no lo tienen. A todos los que tienen mueble, deberemos añadirles una sonda exterior.

Por otro lado, se deberá levantar un inventario de los emisores existentes, su tipología , marca, modelos, dimensiones, etc, con el fin de consultar la base de datos del fabricante del repartidor, para que se pueda incorporar la información adecuada a cada equipo. De lo contrario, la lectura recogida por los repartidores no será correcta.

Además, de los equipos repartidores, será necesario instalar equipos receptores en los rellanos de escaleras y normalmente uno de los equipos realiza las funciones de gateway con comunicación a través de internet.

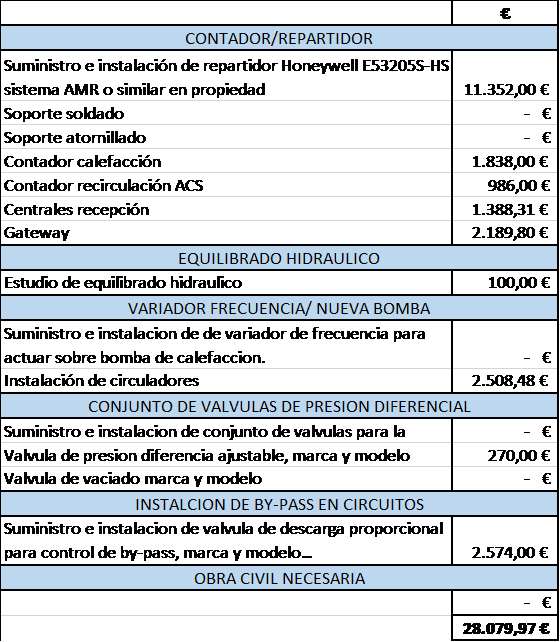

Ejemplo de presupuesto:

Supongamos un edificio de 20 viviendas, con una media de 11 radiadores por vivienda, una única circuladora de calefacción y un total de 18 columnas verticales.

El resumen del presupuesto necesario para instalar repartidores de coste, en modalidad propiedad, en el edificio 28.079,97€ IVA incluido, debería ser algo similar a esto:

Este presupuesto no puede tomarse como base para cualquier edificio. Se deberá estudiar cada caso, cada instalación y cada distribución del edificio de forma independiente, elaborando un presupuesto similar a este, pero personalizado para cada instalación.

En ocasiones podemos optar al renting de los equipos, asumiendo la firma de un contrato por unos años determinados. En caso de resolver el contrato antes del plazo acordado, deberemos asumir el coste restante de los equipos instalados. Es decir, en cualquier instalación de repartidores de costes, será el cliente quien pagara la totalidad del coste de instalación de esos equipos, bien sea en una cuota en la instalación o en varias según los años acordados mediante el contrato de renting.

Por todo esto, es muy importante asegurarnos del buen estado de las múltiples columnas, asegurando que tienen una vida útil suficiente, como para amortizar la inversión de la instalación, el mantenimiento y lectura de los equipos de reparto.

Potencial ahorro de los repartidores.

El acceso a información relativa al ahorro obtenido por la instalación de repartidores de coste, al margen de la publicada por las empresas que comercializan, instalan y «alquilan» estos equipos, es muy escasa. De todos ellos, destaca el realizado mediante un contrato de Investigación para el “Estudio de ahorros derivados de la contabilización individual de calefacción”, de código 2016/00184/001, suscrito entre la Universidad de Alcalá y AERCCA.

Las conclusiones de este estudio han sido utilizadas por el gobierno para la redacción del decreto 736/2020. De sus conclusiones, se obtienen unos ahorros medios del 24,7%. Estos ahorros han sido obtenidos:

- En edificios de la comunidad de Madrid ( Zona térmica D).

- Estudiados 44 edificios, solo 8 combustible gasóleo y 36 a gas natural. Normalmente esto significa que los quemadores a gas natural han sido instalados recientemente y por lo tanto pueden ser modulantes, lo que permite ajustarse mejor a una demanda variable. Los quemadores originales a gasóleo suelen ser todo o nada y muchos de ellos ni siquiera tienen 2 etapas.

- Las temperaturas mínimas bajan de 0 grados y la media ronda los 11 en todo el invierno.

- La gran mayoría de las viviendas además de los repartidores de coste, han instalado válvulas termostáticas en cada radiador.

A nivel europeo se ha publicado un estudio mas ambicioso denominado «Estudio Felsmann» que recoge información de 3,3 millones de viviendas en Alemania, con un ahorro medio conseguido de un 20%.

Con estas premisas, consideramos que sería un error, aplicar directamente un ahorro del 24% en Galicia, ya que mayoritariamente estamos en zona «C», y con calderas que en muchos casos, disponen de quemadores originales de gasóleo con mas de 40 años.

Por propia experiencia, en varios edificios que han instalado válvulas termostáticas y repartidores de coste, como se ha comentado en otro articulo anterior, el ahorro de los repartidores exclusivamente no superó el 5%, si bien las válvulas termostáticas, junto con la sustitución completa de la sala de calderas, cambio de combustible y calderas de condensación, habían alcanzado la cantidad cercana al 18% de ahorro.

Cálculo de ahorros y recuperación de la inversión:

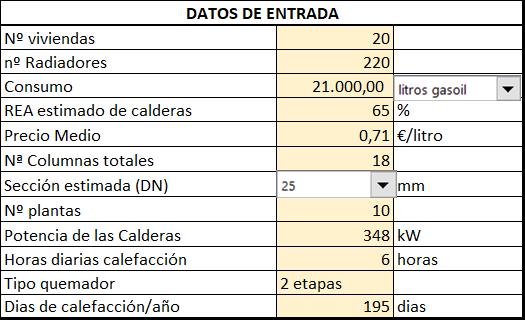

Atendiendo a la inversión necesaria obtenida del presupuesto anterior: 28.079 €, y considerando que el consumo medio de los últimos años del edificio ha sido de 21.000 litros de combustible, a un precio medio de 0,71 €/litro, se obtienen los siguientes datos de entrada:

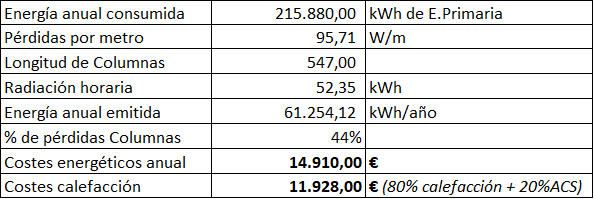

Estimando el ahorro máximo anual del 20% por tratarse de un quemador de 2 etapas y combustible gasóleo, sin actuar en la generación ni modulación del quemador, se obtiene un ahorro económico anual de: 2.385,60 €.

Por otro lado, se requiere conocer el coste de las lecturas anuales de estos repartidores de coste. La empresa mantenedora encargada de las lecturas nos presupuesta 3,90 €/año por repartidor IVA incluido. El coste anual de las lecturas, de todo el edificio en esta instalación, ascendería a: 860 €/año.

La recuperación de la inversión, por lo tanto se obtendría de:

- Coste de las obras = 28.079,97 €

- Precio anual de lecturas = 860 €/año.

- Ahorro imputable a los repartidores + termostáticas: 2.385,60 €/año

- Recuperación de la inversión =INVERSION/(AHORRO ANUAL-COSTE LECTURAS) = 18,40 años.

Como podemos observar, la recuperación de la inversión se produce en el año 18 NO SIENDO ECONÓMICAMENTE RENTABLE , y por lo tanto, la instalación de los repartidores de coste resulta NO OBLIGATORIA.

Obligación de instalar válvulas termostáticas

La realidad, además es otra, ya que el R.D. 736/2020, contempla en su articulo 3, apartado 2:

2. En los casos en los que la instalación de equipos de contabilización individualizada sea técnicamente viable y económicamente rentable, los usuarios finales de las citadas instalaciones térmicas deberán contar con los medios necesarios para el control de su propio consumo; bien de control manual o bien de control automático, tales como válvulas termostáticas en cada radiador, o válvulas de zona asociadas a termostato ambiente, entre otras.

Es decir, en caso de que el cálculo anterior resultase favorable, deberíamos contar con la instalación de 220 válvulas termostáticas, cuyo presupuesto no se ha contemplado, ya que el R.D. no permite que sea cuantificado para su evaluación de rentabilidad.

Si consideramos el presupuesto de estas válvulas, cuyo precio de mercado ronda los 10.920 €. El periodo REAL de recuperación de la inversión no sería de 13,2 años sino de:

- Coste de las obras + termostáticas = 38.999,97 €

- Ahorro imputable a los repartidores + termostáticas: 2.385,60 €/año

- Recuperación REAL de la inversión =INVERSION/(AHORRO ANUAL-COSTE LECTURAS) = 25,5 años.

Conclusión

Como hemos podido observar, en el ejemplo de edificio de 20 viviendas, la recuperación de la inversión fijada por el Real Decreto no se cumple, y no es obligatoria la actuación.

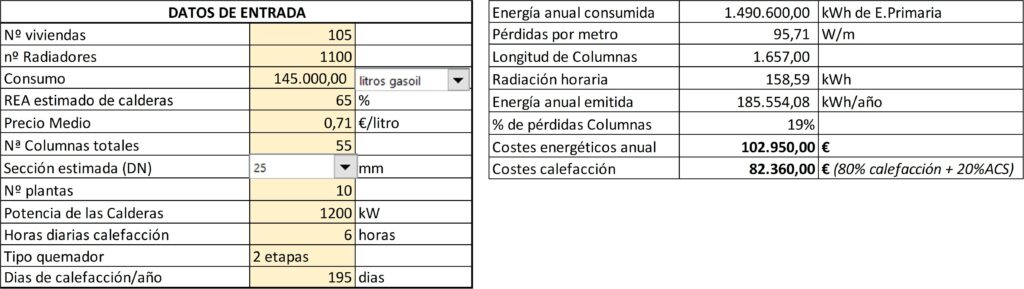

Si trasladamos esta misma metodología de cálculo, a un edificio mas grande de 105 viviendas, cuyas columnas generales se encuentran en buen estado, los resultados vendrían a ser:

El coste de las actuaciones asciende a 60.500 €, mientras que el ahorro anual es de: 16.472 €. La recuperación de la inversión se extiende a: 3,67 años, SIENDO ECONÓMICAMENTE RENTABLE , y por lo tanto la instalación de los repartidores de coste resulta OBLIGATORIA.

Este es un claro ejemplo en el que la inversión en repartidores de coste resulta interesante, mas allá de que realmente no se recupere la inversión en 3,67 años, ya que habría que añadir el coste de las válvulas termostáticas.